Страховые взносы во внебюджетные фонды платятся с доходов работников ежемесячно работодателями. Российское законодательство предусматривает пониженный тариф для определенных категорий работодателей. В частности по пониженной ставке могут платить страховые взносы организации и ИП на УСН при ведении определенных видов деятельности.

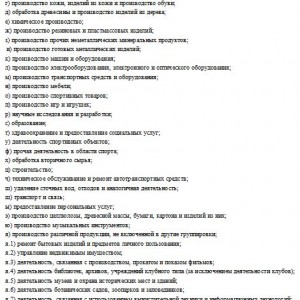

Перечень налогоплательщиков, которые имеют право на пониженный тариф страховых взносов, приведен в статье 58 Федерального закона №212-ФЗ от 24.07.2009. В п.1 пп.8 ст.58 указано, что организации и ИП, являющиеся работодателями, имеют право уплачивать страховые взносы с выплат работников по пониженному тарифу в случае, если используют упрощенный режим налогообложения и занимаются видами деятельности, приведенные на фото ниже.

Стандартная ставка страховых взносов в ПФР (Пенсионный фонд России) составляет 22%, в ФСС (Фонд социального страхования) — 2,9%, в ФОМС (Фонд обязательного медицинского страхования) — 5,1%. Подробнее о страховых взносах можно прочитать в этой статье.

Пониженный тариф предусматривает уплату страхового взноса в ПФР по ставке 20%. Взносы в ФСС и ФОМС не платятся.

Читайте также о дополнительных страховых взносов в ПФР в 2016 году.